税制上の

優遇措置について

個人の方

学校法人明星学苑への寄付金は、文部科学省から寄付金控除の対象となる証明を受けており、確定申告の際に、寄付者ご自身で「税額控除」または「所得控除」のどちらか一方の制度をご活用いただくことが可能です。併せて、お住まいの地域によっては住民税の控除対象となるため、最大で約 50%の寄付金控除を受けることができます。

(例)年間10万円寄付した場合

所得税控除

(例)課税所得が500万円の場合

※1 控除対象となる寄付金額には上限があります。

住民税控除

(例)お住まいの都道府県・市区町村の条例によって、

当学苑への寄付が住民税の寄付金税額控除の対象として指定されている場合

01所得税法上の寄付金控除

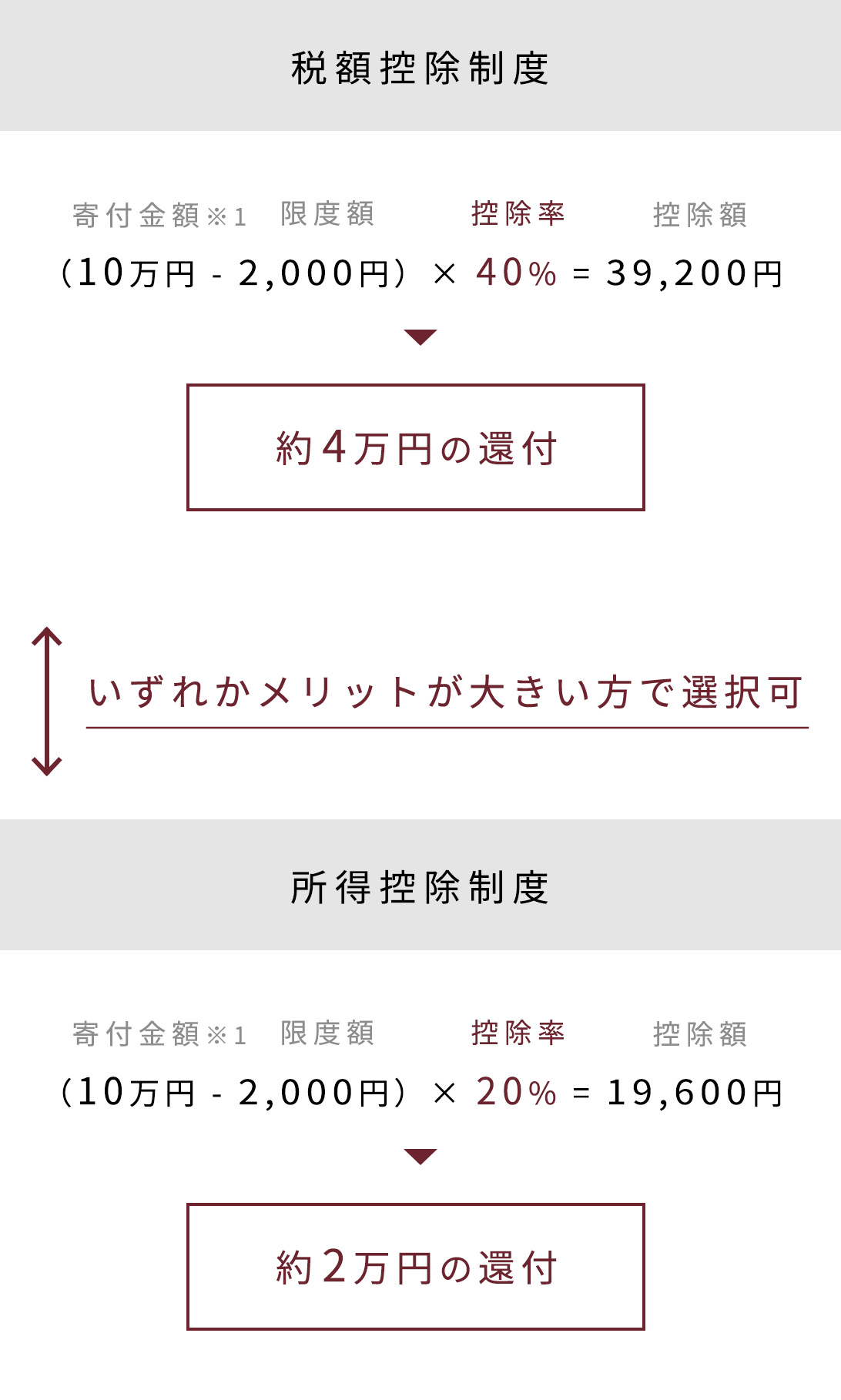

税額控除制度

各寄付者の所得税率に関係なく、所得税額から直接寄付金額の一定割合を控除されるため、所得控除制度と比較して減税効果が大きくなります。

税額控除額※1 = ( 寄付金額※2 - 2,000円 ) × 40%

- たとえば、10万円を寄付した場合は、約4万円が還付される形となります。

なお、所得控除額は、その年の所得税額の25%が上限となります。 - 控除対象となる寄付金額は、その年の総所得金額等の40%が上限となります。

確定申告の際には、「税額控除証明書(写)」と本学発行の「領収書」が必要となります。

所得控除制度

所得控除を行った後に所得税率をかけるため、所得金額に対して寄付金額が大きい場合には減税効果が大きくなります。

所得控除額 = 寄付金額※ - 2,000 円

確定申告の際には、「特定公益増進法人証明書(写)」と本学発行の「領収書」が必要となります。

※控除対象となる寄付金額は、その年の所得税額の25%が上限となります。確定申告の際には、「特定公益増進法人証明書(写)」と本学発行の「領収書」が必要となります。

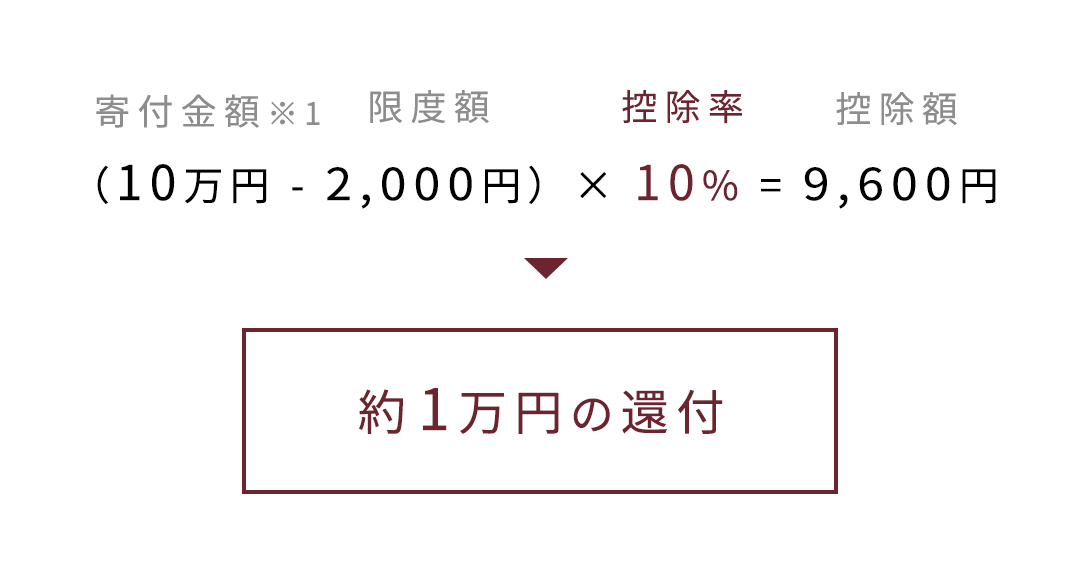

02個人住民税の寄付金税額控除(地方公共団体の条例により指定された場合に限る)

お住まいの都道府県・市区町村の条例によって、当学苑への寄付が住民税の寄付金税額控除の対象として指定されている場合には、住民税の寄付金税額控除の適用を受けることができます。(ご寄付いただいた年の翌年 1 月 1 日現在の住所地の都道府県・市区町村の条例指定が必要となります)。

住民税控除額 =( 寄付金額※1 - 2,000円) × 住民税控除率※2

- 控除対象となる寄付金額は、その年の総所得金額等の30%が上限となります。

- 都道府県の指定は4%、市区町村の指定は6%、双方とも指定は10%となります。

(2018年度分以降の個人住民税において、指定都市に住所を有する場合は、都道府県の

指定が2%、市区町村の指定が8%、双方ともの指定は10%となっています。)

03控除を受けるための手続き

所得税の寄付金控除と個人住民税の寄付金税額控除の適用を受ける場合は、ご寄付いただいた翌年に所轄税務署で確定申告を行ってください。

確定申告の際には、本学発行の「領収書」と、税額控除の場合は「税額控除証明書(写)」、所得控除の場合は「特定公益増進法人証明書(写)」が必要となります。

「領収書」「税額控除証明書(写)」「特定公益増進法人証明書(写)」は、1か月程度の期間をいただきご郵送いたします。

また、ふるさと納税を行っていても控除を受けることができます。

法人・団体の方

法人・団体の方の寄付金につきましては、以下の「受配者指定寄付金制度」または「特定公益増進法人に対する寄付金制度」のどちらか一方をご選択いただけます。

受配者指定寄付金制度による控除

「受配者指定寄付金制度」は、私立学校の教育研究の発展に寄与するために、日本私立学校振興・共済事業団(以下、「私学事業団」)を通じて寄付者(企業等法人)が指定した学校法人へ寄付をしていただく制度です。

受配者指定寄付金制度を利用して寄付をした企業等法人は、法人税法上、支出した寄付金額の全額を当該事業年度の損金の額に算入することが認められており、寄付者にとって大変有利な制度です。私学事業団を通じて、本学苑を指定しご寄付をいただくことで、寄付金の全額を当該事業年度の損金に算入することができます。

- 損金算入手続きには、私学事業団発行の「寄付金受領書」が必要です。発行され次第、本学苑よりお送りいたします。私学事業団の「受領日」は本学苑へのご入金の約1カ月後、「寄付金受領書」の郵送には 2 ヵ月程度かかります。

特定公益増進法人に対する寄付金制度による控除

私学事業団を通さず、特定公益増進法人の指定を受けている本学苑に直接ご寄付いただくことで、以下の金額を限度に当該事業年度の損金に算入することができます。

[資本金の額 ×(当期の月数/12)×

0.375% + 所得の金額 ×

6.25%]× 1/2

- 領収書発行日は、学校法人明星学苑への入金日となります。

寄付・支援の御礼とご報告

創立100周年記念募金は

2024年12月31日をもって終了いたしました。

ご協力を賜りました皆様に厚く御礼申し上げます。